Et Nvidia mettra tout le monde d’accord

Description

L’Audio du 17 novembre 2025

En terrain miné

L’économie américaine revient donc d’un shutdown historique les chiffres économiques vont sortir avec un mois de retard – s’ils sortent, parce que rien n’est moins sûr. Pour ce que l’on sait, l’inflation s’accroche, ne veut rien lâcher et ne veut surtout pas retourner en direction des 2% comme le voudrait Powell et ses amis. Et pendant ce temps, l’IA tient littéralement l’économie à bout de bras. Mais on commence à nous dire qu’il y a des fissures qui apparaissent dans tous les coins. Alors pour le moment, soit, les indices américains tiennent le choc et refusent obstinément de casser la tendance, mais la certitude de voir les taux baisser en décembre s’amenuisant petit à petit, on craint que l’on ne puisse plus tenir très longtemps.

Il faut tout de même se souvenir que depuis plus de deux ans, les marchés fonctionnent et carburent au narratif. Un narratif qui dit que la FED va baisser les taux. Un narratif qui est d’ailleurs renforcé depuis le début de l’année par un Président Américain qui hurle dans tous les sens que les taux directeurs devraient être à 2%, voire même plus bas. Aujourd’hui, en ce lundi matin, je n’ai pas encore vu les chiffres, mais disons que c’est plus près du 50% de chance que d’une certitude comme elle l’était affichée il y a encore 2 mois. Il faut dire que ces 43 jours de SHUTDOWN nous ont quant même bien mis la tête dans le sable. On ne sait absolument pas où nous en sommes côtés chiffres macros, mais pas besoin d’être un devin pour savoir que ça risque bien d’être tout pourri. Les organismes privés qui font le même boulot que les fonctionnaires, nous ont prévenu il y a dix jours : ça sera très moche. Octobre n’a pas été le meilleur mois de l’année pour l’économie et surtout pas pour l’emploi.

Des chiffres à la bourre

Et ces chiffres vont tomber après 43 jours de fermeture. Donc le rapport sur l’emploi de septembre sortira ce jeudi avec près de 50 jours de retard. En finance, 50 jours c’est une éternité :

• Tesla peut changer 12 fois sa stratégie et augmenter les bonus de Musk à 2000 milliards

• Trump peut déclencher trois guerres commerciales, se fâcher avec la Chine et partir en vacances de Noël avec Xi Ping sur l’île d’Epstein

• Et Nvidia peut valoir 1’000 milliards de plus. Ou de moins.

Autant dire que lire la data de septembre, c’est comme lire la météo de la semaine passée : ça risque ne pas trop nous aider à savoir ce qu’il va falloir porter comme veste pour aller au bureau. Mais attention, même si c’est pas très précis, très brouillon et peu clair, n’oublions pas que notre ami le marché est extrêmement susceptible et peut réagir avec excès, comme n’importe quel être humain qui s’assois au volant d’une voiture.

Si c’est mauvais → panique totale : “le marché du travail s’effondre !”

Si c’est bon → panique quand même : “c’est du vieux chiffre, ça compte pas !”

Bref, le rapport de septembre va sûrement nous apprendre ce qu’on sait déjà : que c’est pas terrible, mais comme on s’attend à bien pire pour le mois d’octobre, il n’y a pas de raison de paniquer et de mettre la charrue devant les bulls. La grande question restera : mais quand c’est qu’ils vont nous sortir les chiffres d’octobre, vont-ils les sortir et s’ils les sortent, que vont-ils nous cacher ? Les rumeurs ne sont pas très encourageantes, mais il faut quand même garder en tête que si c’est vraiment mauvais – Powell n’aura pas d’autre choix que de baisser les taux, lancer un QE à la place du QT et se foutre pas mal de ce que ça va faire à l’inflation – par contre, si c’est vraiment mauvais et que Powell baisse les taux, ça voudra aussi dire que Trump raconte n’importe quoi et comme il est déjà pas mal en difficulté dans les sondages, sa réaction risque bien d’être épique.

En pendant ce temps, le doute

L’autre tension à laquelle il va falloir faire face, c’est l’avenir de l’Intelligence Artificielle. Alors avant de dire du mal sur l’IA, il ne faudra pas oublier que sans l’IA, l’économie US serait déjà en PLS. Peut-être pas en récession, mais pas loin. Et donc, si le marché commence à croire que l’IA ralentit, Wall Street va pricer la récession avant même d’attendre les chiffres.

Parce que sur les marchés, vous savez tous qu’on tire d’abord et qu’on pose les questions ensuite, basé sur la bonne vieille méthode mise en place par Giuliani dans les années 90 pour donner le pouvoir à la police.

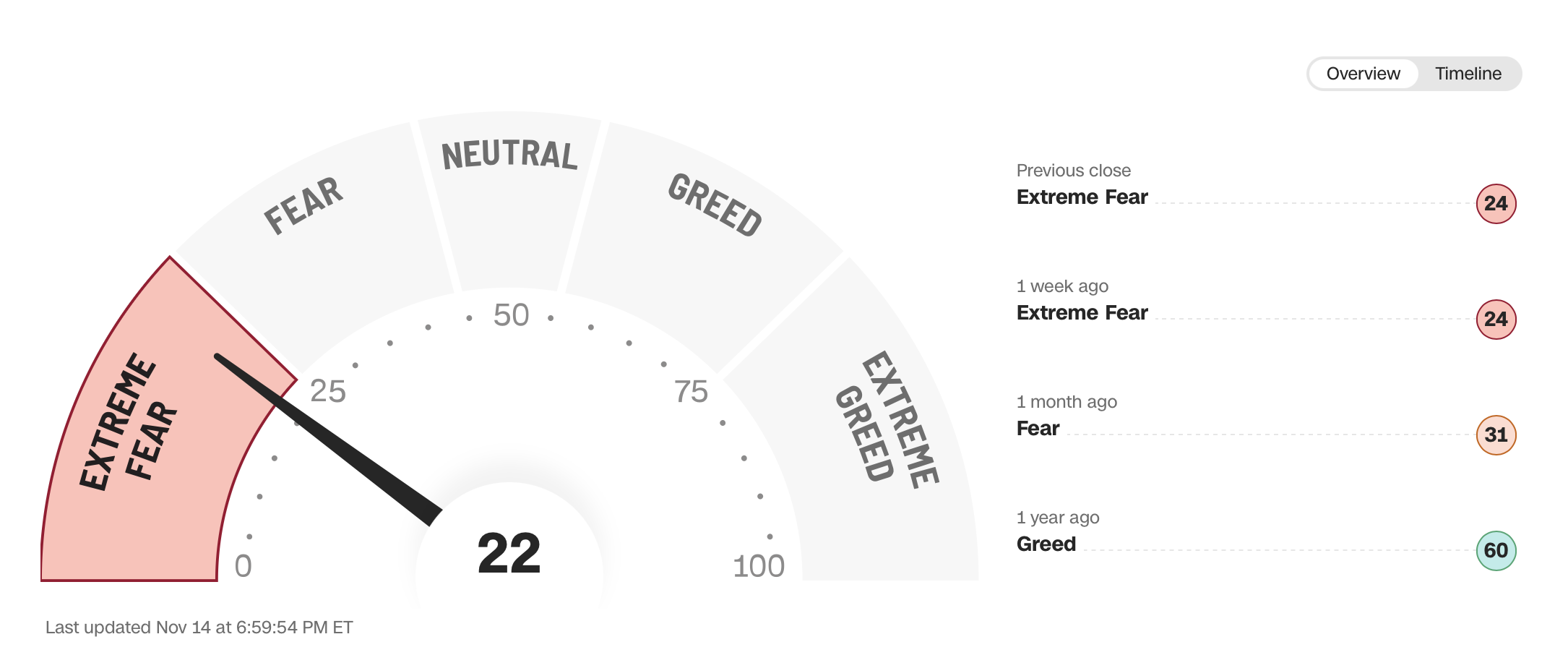

La semaine dernière on a bien vu que la rotation de secteurs avait commencé. Les intervenants ont clairement réduit l’exposition aux techs survitaminées pour se réfugier dans les vieilles valeurs robustes. Vous savez, celles qui bougent moins et qui paient des dividendes régulièrement. C’est en général le signal universel de Wall Street pour dire : J’AI PEUR… Les valeurs value montent quand les investisseurs n’ont plus d’idées. Ce n’est pas une stratégie… c’est un refuge. Pour l’instant, afin de connaître la direction à prendre ou la marche à suivre, le marché attend un déclic : mais on ne sait pas lequel. Peut-être juste du concret qui permettrait de mettre un nouveau coup de boost au bull market. Et lorsque l’on creuse un peu les médias financiers, je vous avoue que ça n’est pas la fête au village. La seule chose qui me rassure un peu c’est que l’indicateur de CNN sur la peur des investisseurs est en zone « EXTRÊME » et en général c’est pas quand on se retrouve à ces niveaux que les marchés paniquent. Parce qu’ils y sont déjà – en panique – et que ça se voit. Et quand ça se voit, c’est pas là que ça baisse. En général. Après, on sait tous qu’il y a toujours un gars qui se pointe et qui dit : « c’est l’exception qui confirme la règle ».

<figure class="wp-caption alignnone" id="attachment_75478" style="width: 2170px;"> <figcaption class="wp-caption-text" id="caption-attachment-75478">Indicateur Greed & Fear – Source : CNN</figcaption></figure>

<figcaption class="wp-caption-text" id="caption-attachment-75478">Indicateur Greed & Fear – Source : CNN</figcaption></figure>

Mais c’est pas tout

Alors oui, il y a des signes comme quoi tout n’est pas fini. Mais il y a quand même d’autres signes qui disent que la FED a tenu des réunions top-secret avec les banques de Wall Street, parce que le marché du financement à très court terme commence à grincer. Tout d’abord le recours massif à la facilité de rachat (le repo) de la Fed, signe que les banques ont besoin de cash en urgence. Ensuite, le QT qui aspire du cash hors du système bancaire et ce, même s’il est censé se terminer en décembre. Et il y a aussi, l’émission massive de dette par le Trésor US qui « siphonne » de la liquidité. Pour être clair, moins de cash dispo, plus besoin de cash urgent, tout ça stresse le petit monde de la banque et donc, la Fed intervient discrètement – undercover – pour anticiper l’escalade. Alors bien sûr, ce n’est pas encore une crise comme en 2008 ou 2020… mais ce sont des signaux sérieux que quelque chose pourrait déraper si la Fed ne calme pas le jeu.

Et puis, comme s’il n’y avait pas assez de mauvaises nouvelles comme ça, on apprend ces derniers jours que la crise immobilière 2025 serait parmi nous. Les foreclosures (autrement dit, les saisies immobilières) ont explosé de 20%. Là non plus, c’est pas encore 2008, mais ça commence à sentir le souffre. On parle de 37’000 maisons parties en procédure le mois dernier. Et en tête, on retrouve la Floride. Là-bas, 1 maison sur 1’829 finit dans les bras de la banque. Mais alors pourquoi ça déraille, me direz-vous ? Parce que les Américains se prennent des hausses de taxes, d’assurance et de coût de la vie à répétition et c’est pas les déclarations de l’agent orange qui dit que tout va bien qui paie l’augmentation d’à peu près tout au supermarché du coin. Je vous donne juste un exemple : l’assurance habitation a pris-50% en cinq ans. À ce niveau-là, c’est plus une prime, c’est une punition. Et puis il y a aussi le génie de l’investissement immobilier qui ont acheté avec des taux à 7% en se disant : “T’inquiète, je refinance quand ça redescend.” Sauf que, c’est jamais redescendu. Sur une maison à 400’000$, la récente baisse des taux leur aura fait économiser 100$… En conclusion, les gens sont surendettés, paumés, et commencent à lâcher prise. Et ce n’est que le début. Entre le marché du travail qui tremble, le shut-down fédéral qui a foutu le bazar dans les salaires, et les factures qui explosent, les défauts vont répondre “présent” dans les prochains mois. Bref, les Américains ont vécu comme si tout était illimité.

Sauf que maintenant, c’est la réalité qui leur présente la facture.

Alors oui, je sais, vous auriez voulu des annonces plus chouettes pour commencer la semaine, c’est pas faute d’en chercher, mais là on tourne en rond et malgré tout ce que l’on veut bien nous dire, tout ne va pas si bien et ça commence à se voir. La semaine commence donc avec plein de questions dans la tête et pour l’instant, les marchés ont l’air de s’être levés du bon pied. Les futures sont en hausse et on ne parle que des chiffres de Nvidia qui sortiront mercredi soir. Et tout le monde flippe, tout le monde a peur : « et si c’était légèrement moins bon ? ». SoftBank a tout vendu, Burry est short, Peter Thiel s’est tiré avec du cash. Avec une valorisation à 5’000 milliards, on n’a vraiment pas besoin de

United States

United States