E012 一次讲透 银行直售房:捡漏机会还是财富陷阱? | 浮游富牛

Description

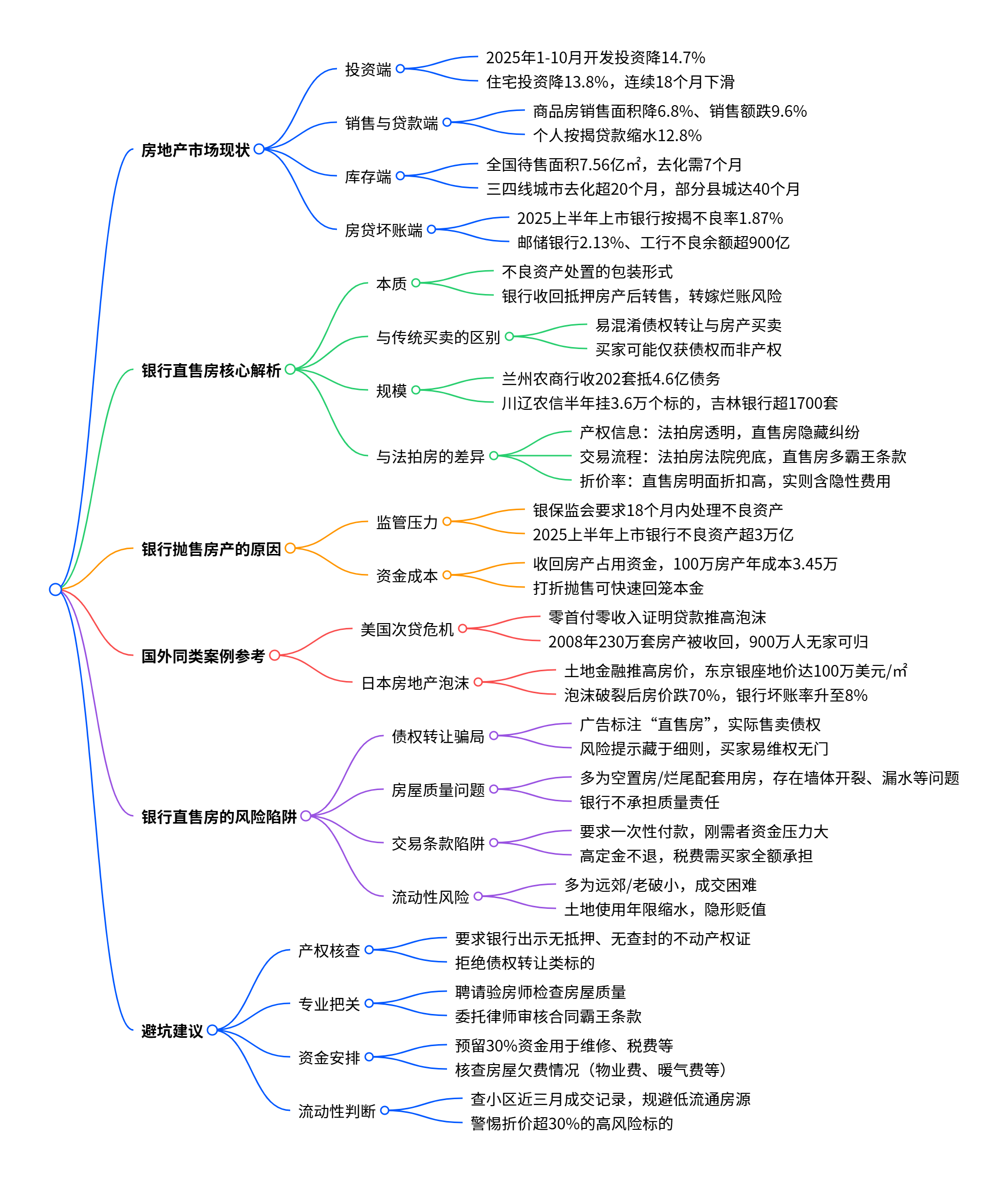

00:00 银行低价抛售房产:市场寒潮下的风险与套路

探讨房地产市场的严峻现状,包括全国房地产投资、销售面积与贷款的连续下滑,以及三四线城市商品房库存的严重积压。同时,银行个人房贷不良率的上升揭示了市场寒潮下银行转嫁风险的策略,即通过拍卖无法偿还贷款的房产,将压力传递给普通购房者。

02:17 银行直售房:不良资产处置新陷阱

银行直售房实为不良资产处置手段,买家常误购债权而非产权,导致无法过户或入住。2024年,多家银行如兰州农商行、四川农信等,大量出售因债务问题收回的房产,其中不乏逾期房贷及烂尾楼房源,银行往往隐瞒房产真实背景,使购房者陷入困境。

04:25 银行直售房与法拍房:风险与折价率对比

银行直售房和法拍房在产权透明度、交易流程及折价率上存在显著差异。法拍房由法院主导,信息透明,风险较低;而银行直售房可能隐藏产权问题,交易流程中包含霸王条款,实际折价率低于表面折扣。购买时需警惕额外费用,确保充分了解房产状况。

06:35 银行为何急于打折卖房:监管压力与历史危机启示

银行急于打折出售房产,主要受银保监会18个月内处理不良资产的严格监管要求影响,未及时处理将影响银行评级。同时,长期持有房产导致资金成本上升,加速出售可减少损失。回顾历史,美国次贷危机与日本房地产泡沫破裂,皆因资本与银行联合推高房价,最终泡沫破裂,留下众多家庭背负债务,而资本早已转移资产获利。

09:06 银行直售房五大陷阱揭露

揭示银行直售房中常见的五大陷阱,包括债权转让风险转嫁、房屋质量问题隐瞒、一次性付款压力、高额定金不退以及税费负担重。购房者需警惕这些隐蔽风险,以免陷入钱房两空的困境。

11:32 银行直售房风险与规避策略

讨论购买银行直售房可能面临的流动性风险,包括房产难售、土地使用年限短等问题。建议购买前核查不动产权证书,聘请专业验房师和律师评估房屋状况及合同条款,避免一次性全款支付,预留资金应对维修和税费,同时查清房产是否存在拖欠费用,以减少潜在经济损失。

13:47 警惕银行直售房的隐藏风险

讨论购买银行直售房时需注意的流动性风险、高折价背后的隐患及三四线城市房产的转售难题,提醒购房者谨慎决策,避免陷入资本游戏的陷阱。

</figure>

</figure>本期内容主理人:

Mason: 供应链金融公司合伙人,前商业银行风险官、金融市场部负责人,10年FRM持证人,全球风险管理协会GARP高级会员,累计参与融资项目超600亿

United States

United States