E121.中产生存美学:看跌自己,兜住下限

Description

🎤 本期嘉宾

Red|慧择保险数据分析师

⏯️ 本期简介

人类社会最初是没有保险和风险这两个概念的,二者都是资本主义的产物,在海洋上被发明出来。

风险最初就是海上保险的同义词,海上保险是一种金融工具,用于应对运输商业货物穿越海洋空间的不确定性。

通过买卖“风险”,远程贸易商人在彼此之间购买财务赔偿,以应对大海航行中的风险。

「航行」是19 世纪人们很爱使用的一个比喻,用来描述在动荡的资本主义海洋中生活的感受。

资本主义正是一种依靠极端不确定性而繁荣的系统。可以说,是资本主义的传播将海上的不安全感,也就是将「risk」带到了陆地。

资本主义的另一个特点是,总是试图用自己设计的金融工具来驯服自己的不确定性。

从接受风险,到管理风险,保险被发明了出来。风险的概念也从单纯的损失变成了某种潜在的获利机会。

这期是早就应该做的一期选题,但我足足拖了120期节目才碰保险这个话题。

原因在于什么呢?就是我自己真的有在卖保险,所以在播客上唠保险话题吧,多少有点不好意思,因为它必然涉及销售行为。

是我不认可保险吗?不不不,早在2018年我就几乎把我和我老婆以及四位老人的保障型保险都配齐了。

保险既是资产配置的一部分,更是帮我们过好这一生的金融工具,它能帮我们兜住人力资本和金融资产的下限,真正实现反脆弱。

我一直认为,保障型保险的作用就像是一个对冲生活黑天鹅暴击的工具,一个看跌自己的期权,万一自己真倒霉了,摊上事了,能从这种坏运气中获益。

代价就是,你需要主动给自己的收入打个98折-95折,用于支付保费。

尤其对中产群体而言,保险也是一种精神文明消费,它能极大缓解你害怕失去现在所拥有的一切的焦虑,包括对未来的不安。因为你知道自己是有安全网的,是的,在没真正出险之前,保险是一味特别有效的安慰剂。

那这么拧巴,是我卖的产品不好吗?也不是。因为我是卖互联网保险的,这是一个高度同质化行业,4大险种的主推款加一起,两只手就能数得过来,这些产品,所有同行都在卖,几乎没有任何差异化。

有点讽刺的是,保险显然不是我的内容主业,但事实上却是我主要收入来源。

以上就是本期的利益相关声明。

这期嘉宾是慧择保险的数据分析师Red,在保险这个话题上,数据分析师和保险理赔员是我最想聊的角色,因为前者能看到大盘数据,更清楚整体情况。

后者经手过大量一手理赔案例,更明白保险在人生的风险时刻能起到什么作用,和理赔员的节目,我会做成一期故事汇给大家。

我和red依次聊了聊医疗险、意外险、重疾险、定期寿险、储蓄险这几大险种作用和意义,以及我们自己的见闻和想法。

你们应该能感受到,让一个深度i人去销售点什么东西,绝对是对他最大的折磨。

我以人格向大家保证,本期内容没有任何销售话术,甚至我们说了一些不建议你买的话。

我认为最理想的销售方式应该是双向奔赴而非单向说教,我用这期节目向大家发射信号,如果你对保险(尤其是保障型保险)有切实需求的话,欢迎在shownotes或评论区来找我...的合作伙伴——慧择是一家美股上司公司,我与他们从2017年合作至今,这是一段非常长期稳定且完全信任的合作关系,也是我在保险上的唯一合作伙伴。

如果你听了这期节目,想投保,有三种选择:

第一种,如果你对保险不太了解,对条款的细节含义也不太清楚,想给自己投保、或者给家人配置整体的保险方案的,建议预约顾问进行咨询,顾问可以结合你的需求、家庭情况给你详细讲解,尤其是涉及到健康告知审核方面,会前置和你确认清楚,并且指导投保,避免后期的理赔纠纷。顾问24h内会给您打电话沟通,大家保持手机畅通

第二种,如果你有一些疑问需要轻度解答和辅助,可以加微信 QIXIN-2 (最好能备注:面基),有一个针对听友的快闪答疑群,有什么不懂的直接在群里问就行,相应速度很快,而且服务差不多了群就会解散,不会额外打扰大家。

第三种,如果你非常熟悉自己的需求,对险种有比较深的了解,可以自己看懂条款细节进行投保,可以点击🔗保险便利店 进行投保,里面的产品都是精选过的,性价比很高的主流产品。我写了一篇文章,也供您参考。

🎯 时间轴

00:20 风险是从海洋被带到陆地上的

04:20 保险大盘数据和个人体感不太一样

06:00 重疾险市场规模从 2018 年高点至今萎缩了 80%

08:18 报行合一这项保险新规的直接影响:渠道佣金腰斩起步

12:45 最具性价比的年龄段—价格和健康程度

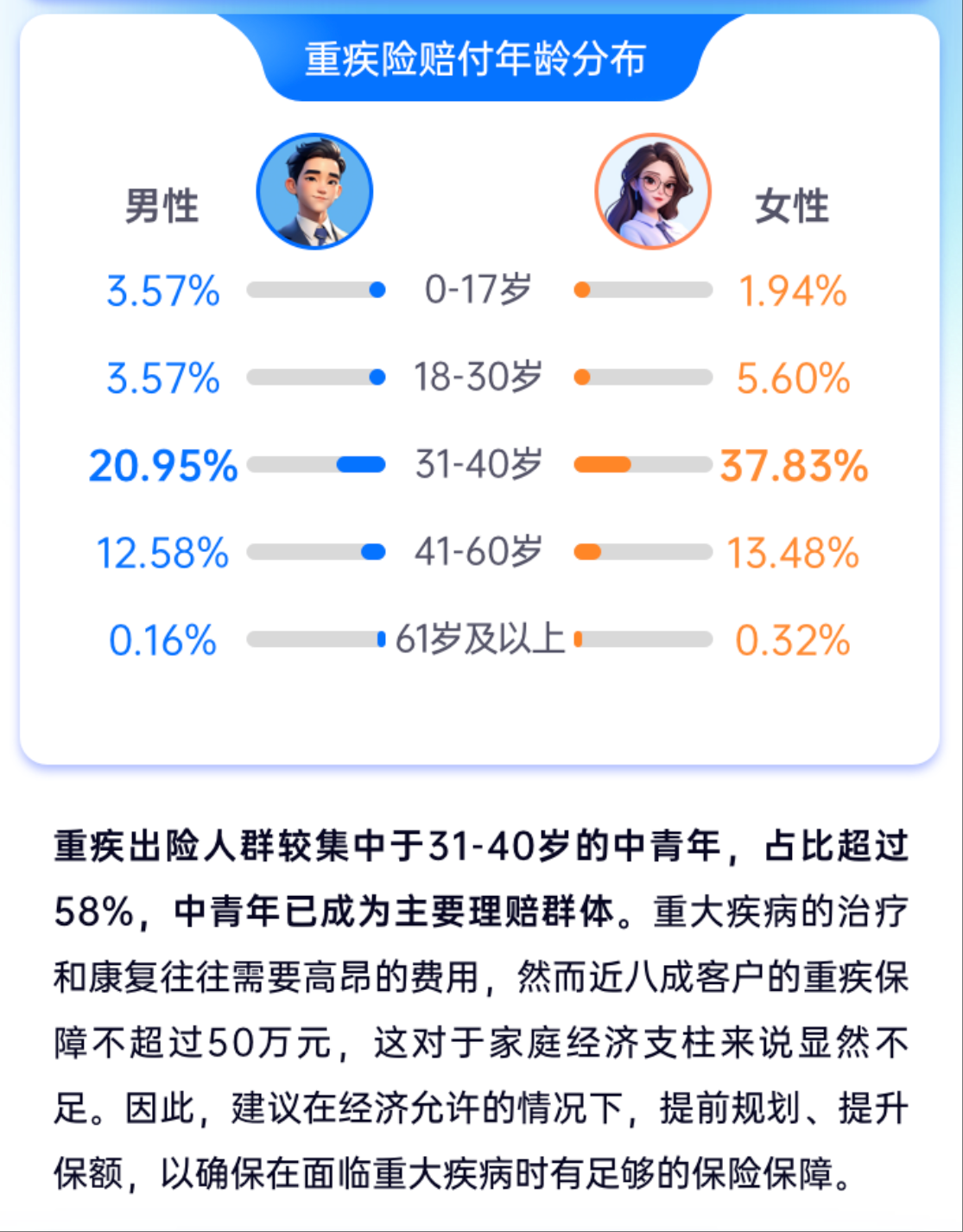

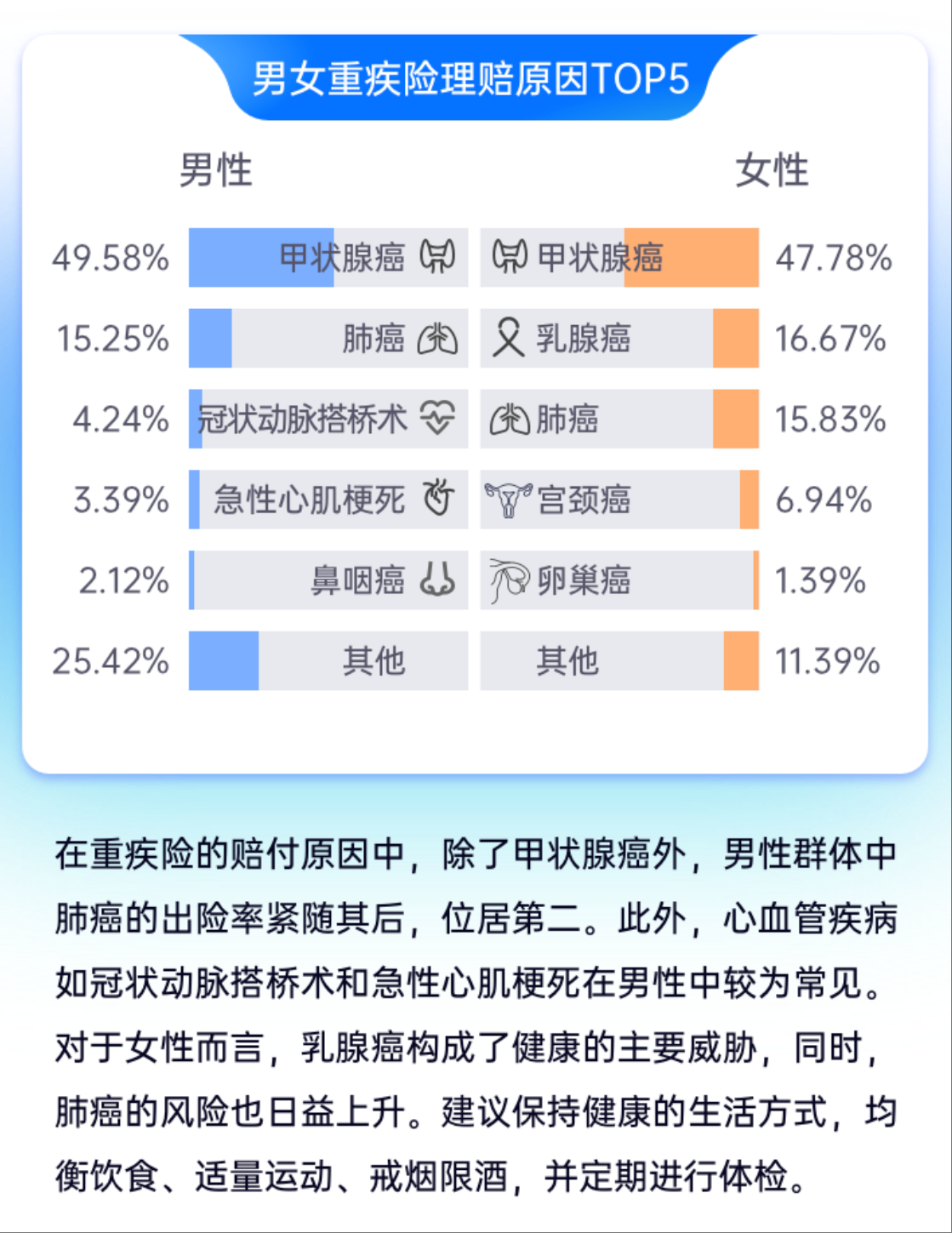

15:37 去年重疾险理赔高发年龄段:31-40 岁

男性理赔疾病前两名:甲状腺癌,肺癌

女性理赔疾病前两名:甲状腺癌,乳腺癌

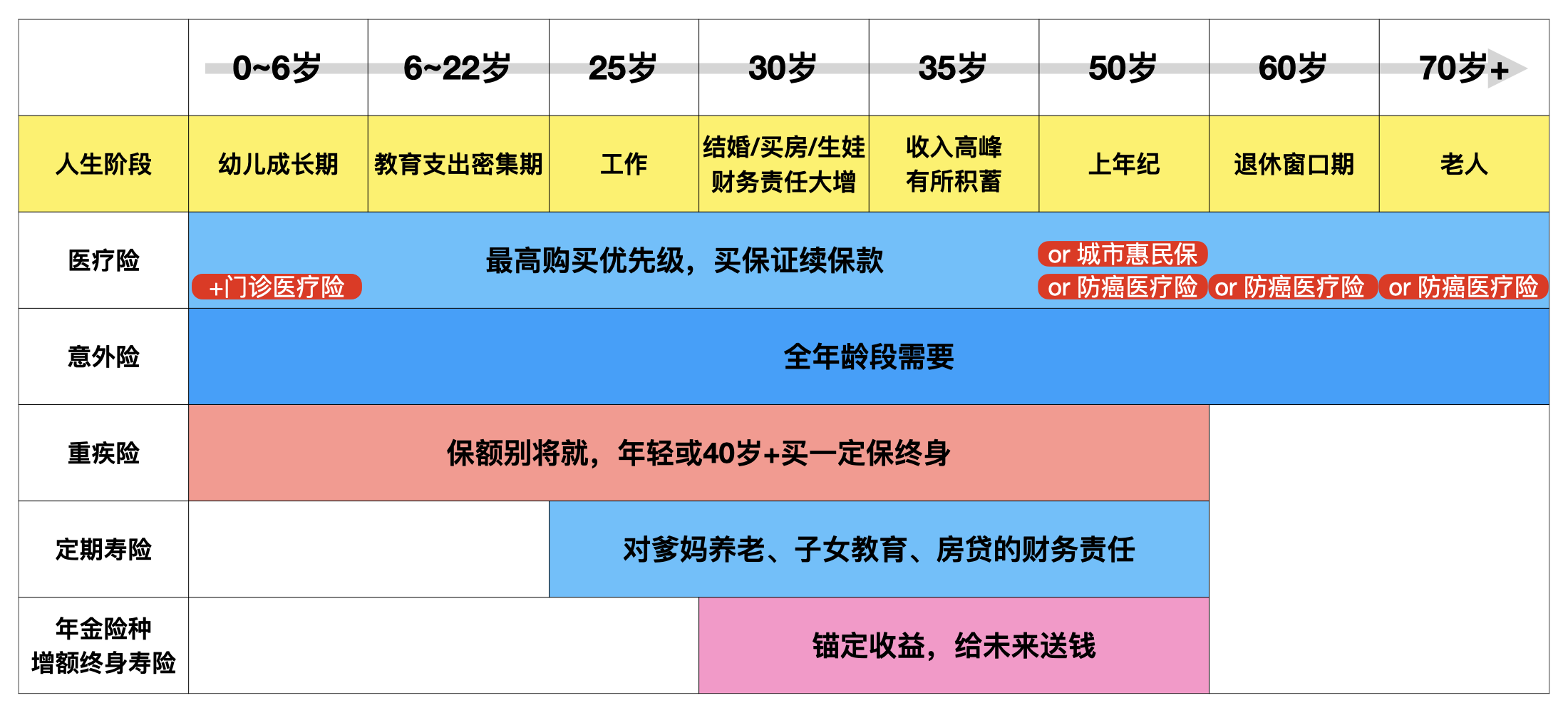

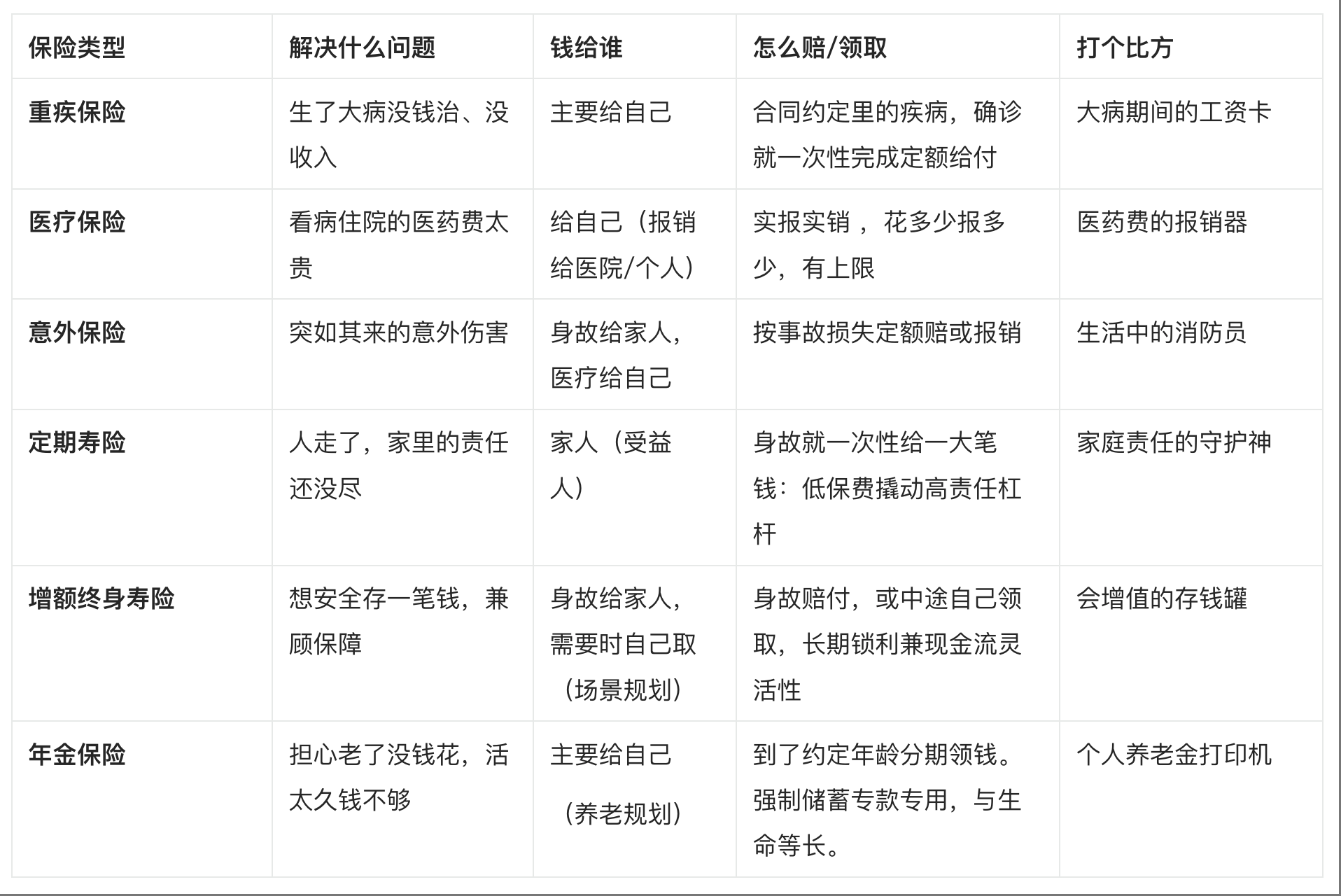

17:34 按刚需程度排序,聊聊四大保障险种的场景和作用:

医疗险→意外险→重疾险→定期寿险

<figure> </figure><figure>

</figure><figure> </figure>

</figure>28:30 不同险种需要关注的保险条款

33:02 60分的方案在我看来就差不多了,再好,主要是加钱的问题

38:27 保险方案对客户来说是某种刚需,但大家把方案这事儿想复杂了,方案就像是简易版的火锅菜单

40:37 真的推荐大家用AI辅助去看保险的产品条款.pdf,体检报告也可能看

42:53 当你认为自己会中长期处于某种高压亚健康的环境(比如上班),就应该重视保险的对冲功能

44:01 储蓄型保险应该怎么考虑?

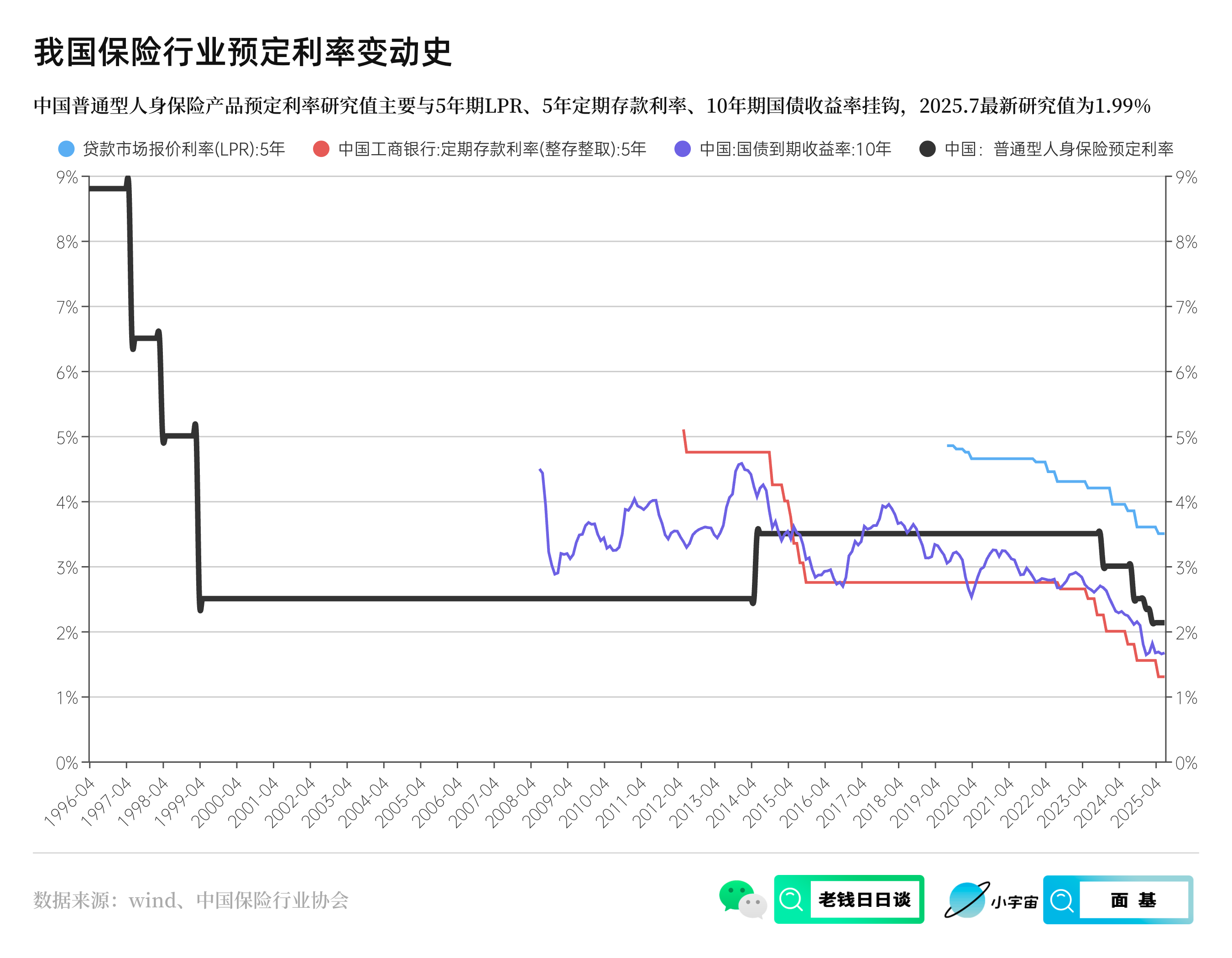

49:38 预定概率的「俩五一十」:10y国债利率、5年定期存款利率、5年期LPR利率

53:48 Red对储蓄型保险的看法

54:30 保险公司如何做投资?

59:44 时间、收益率和确定性、流动性和无损变现

1:03:32 这一轮的不同:存款搬家不太可能会往房子里搬,那它去哪?

📁 本期内容相关资料

- 本期封面图来自@有知有行-知行此刻

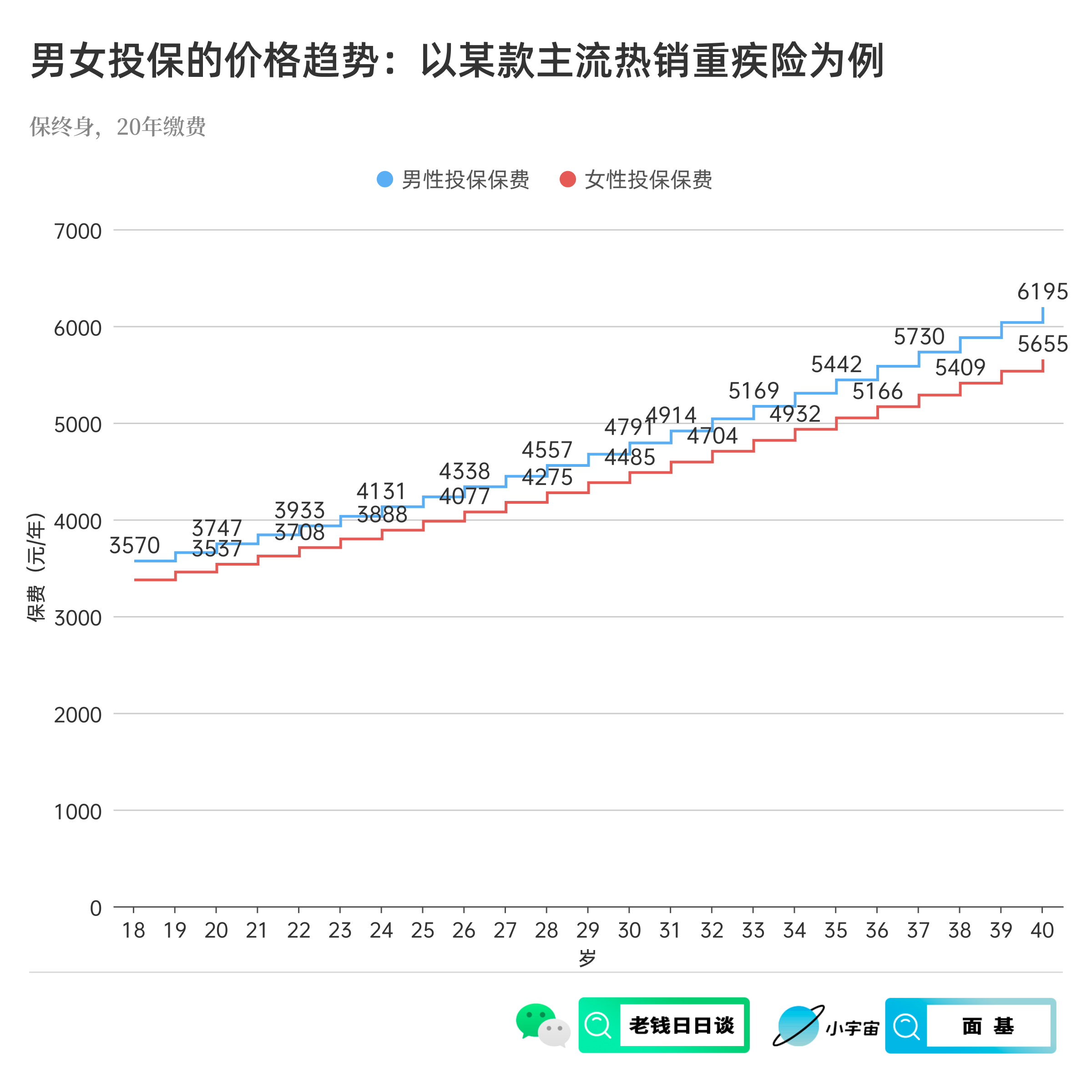

- 14:33 保费随着年龄的变动情况

</figure>

</figure>- 17:34 处提到不同险种的作用

</figure>

</figure>- 38:27 投保方案示意图:什么年龄段需要什么险种?

</figure><figure></figure>- 15:37 处提及一些理赔数据

</figure><figure>

</figure><figure> </figure><figure>

</figure><figure> </figure>

</figure>- 49:38 处提及预定利率

</figure>

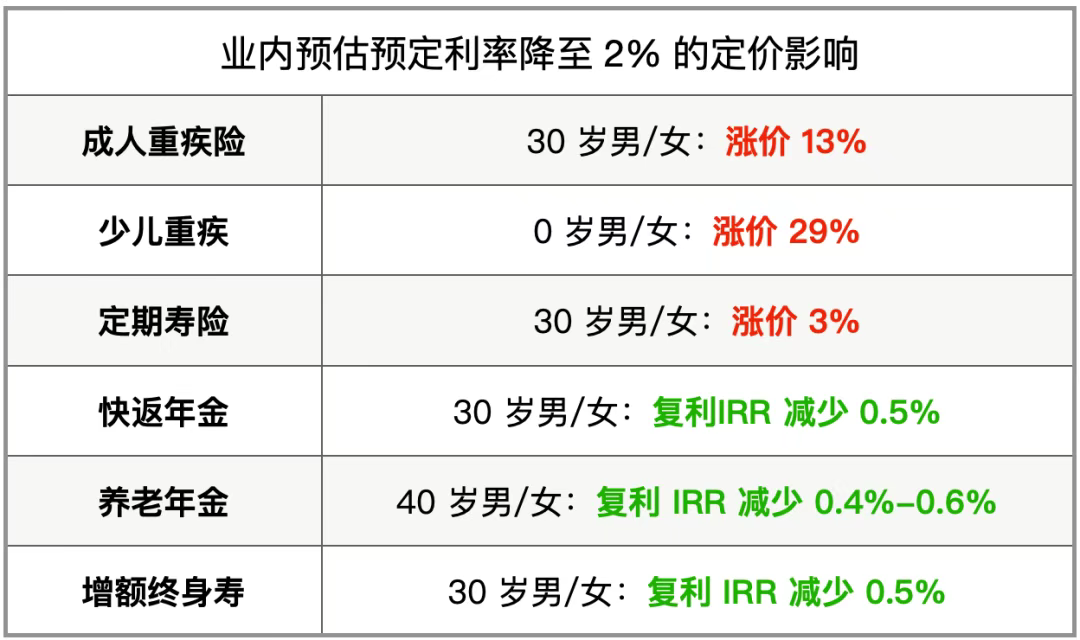

</figure>- 本轮预定利率调整(今年8月从2.5%→2%)对不同险种保费的影响

</figure>

</figure>🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐 知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

United States

United States